Aumenta la contratación de logística en España

Estrategias de inversión en Real Estate

13 de agosto de 2021

Buen momento para invertir en inmuebles en rentabilidad

15 de septiembre de 2021

Como ya se comentó en el artículo de La contratación de oficinas aumenta en España (LINK), las restricciones que se pusieron al comenzar el año 2021 provocaron un pequeño descenso en la actividad económica nacional. Sin embargo, esto no impidió que el IPC creciera un 1,3 % durante el primer trimestre del año, que el número de trabajadores en ERTE se redujera por debajo de las 750.000 personas, que las rentas prime se mantuvieran estables y que la tasa de empleo haya subido un 0,1 % durante estos tres primeros meses después de que cayera un 3 % en 2020. Además, se espera que tanto el IPC como la tasa de empleo sigan creciendo durante 2021 y 2022.

Si hay algún área dentro del sector inmobiliario que ha crecido y destacado con respecto a las demás, esa es la logística. Durante el periodo de la cuarentena, triunfó la compra online y la entrega a domicilio, ya que era una de las pocas formas que tenían los ciudadanos de adquirir productos. No había muchos locales o tiendas abiertas, por lo que los negocios de eCommerce vieron cómo sus niveles de ventas aumentaban durante la primavera de 2020. Este crecimiento que han experimentado los negocios de venta online no ha sido exclusivo de la cuarentena, ya que durante los siguientes meses hasta la actualidad han seguido ascendiendo.

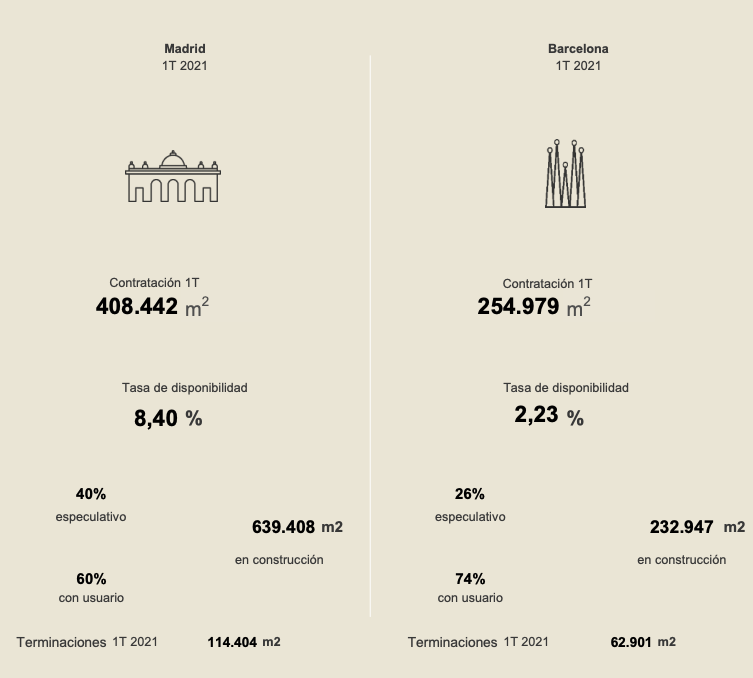

Solo hace falta comprobar los datos de contratación de naves y locales de logística, que son los lugares en los que los eCommerce suelen operar, en las grandes ciudades de España:

En Barcelona la contratación se ha situado alrededor de 255.000 m² en el primer trimestre, lo que ha supuesto un crecimientos del 142% interanual y 168 % trimestral. La ocupación de un espacio de 140.000 m2 en Figueras (Gerona) se posiciona como la más relevante del primer trimestre.

Por otro lado, en Madrid han alcanzado los 410.000 m² durante los tres primeros meses del año, que representa un crecimiento interanual del 165 % y trimestral del 60 %.

Debido a este crecimiento, la tasa de disponibilidad de locales y naves de logística disminuyó ligeramente con respecto al trimestre anterior en ambas ciudades, llegando a alcanzar el 8,40 % en Madrid y el 2,23 % en Barcelona.

Se prevé que, para el año 2021 y 2022 se añadirán al mercado alrededor de 640.000 m2 en la capital y cerca de 233.000 m2 en la ciudad catalana de nuevo producto logístico.

El volumen de inversión logística de los primeros meses del año 2021 superó los 160 millones de euros. Debido al portfolio logístico de gran volumen que se firmó el primer trimestre del año 2020 y al fuerte repunte que hubo a finales del año, el volumen de inversión del primer trimestre del 2021 ha supuesto un descenso interanual del 55 % y una caída trimestral del 65 %.

La inversión en esta área no se ha dirigido hacia el producto Core (LINK), sino que se ha orientado hacia el Core + (esta estrategia se ha utilizado para el 60 % de las transacciones de logística) y el Value Add (esta otra se ha utilizado para el 30 %).

Entre las operaciones más relevantes del área de logística durante el primer trimestre del 2021 destacan la compra por parte de Clarion Gramercy (empresa gestora estadounidense de fondos de inversión especializados en inmobiliario) de tres naves ubicadas en la Aragón, Madrid y Castilla la Macha, más específicamente en Zaragoza, Getafe y Azuqueca de Henares, por 43 millones de euros aproximadamente.

Fuente: Snapshot del Mercado Logístico 1T 2021. (2021, 6 mayo). JLL. https://www.jll.es/es/analisis-y-tendencias/informes/snapshot-del-mercado-logistico-1t-2021