La contratación de oficinas aumenta en España

Realidad virtual en el sector inmobiliario

15 de julio de 2021

Estrategias de inversión en Real Estate

13 de agosto de 2021

Durante el primer trimestre del 2021 se volvieron a poner duras restricciones para frenar el aumento de contagios de COVID-19, lo que provocó un pequeño descenso de la actividad económica del país. Sin embargo, esto no afectó al IPC, ya que creció un 1,3% en el primer trimestre. Se espera que la recuperación económica vaya en aumento durante la segunda mitad de este año 2021 y el año que viene.

La tasa de empleo, que cayó un 3 % durante 2020, ha repuntado un 0,1 % durante el primer trimestre del año 2021 y se espera que este porcentaje siga aumentando durante el año hasta alcanzar un 0,8 % en 2021 y un 2,5 % en 2022. Además, el número de trabajadores en ERTE se ha reducido por debajo de las 750.000 personas.

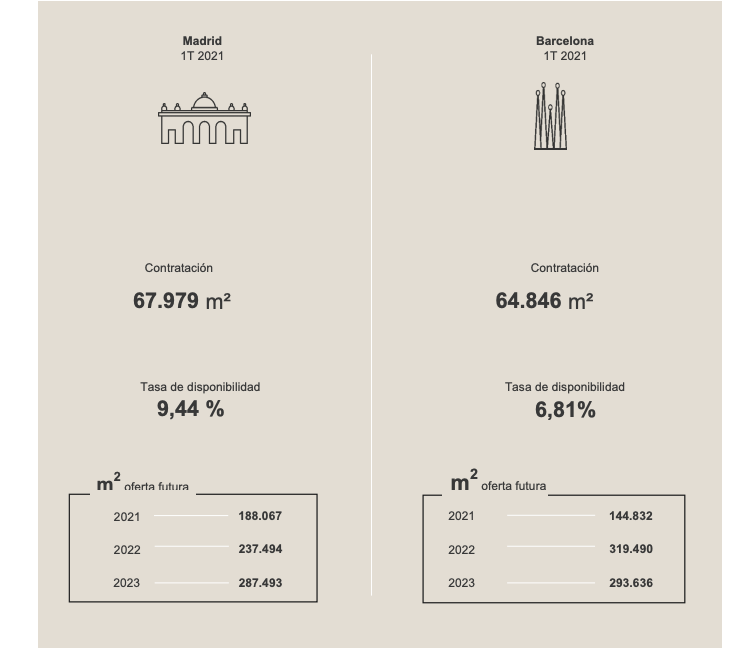

La contratación de oficinas en Madrid y Barcelona se ha situado alrededor de 132.825 m² durante el primer trimestre del 2021, lo que ha supuesto un aumento interanual del 4%. Este aumento se debe en parte al fuerte repunte de la demanda en Barcelona, que ha superado los 64.850 m². Esto supone una subida de un 131 % con respecto al primer trimestre del año pasado y de un 55 % respecto al trimestre anterior. En Madrid las cifras no son tan positivas, ya que la contratación de espacios de oficinas disminuyó un 22 % (68.000 m²) en comparación con el trimestre anterior. Sin embargo, las previsiones para la segunda mitad del año son alentadoras.

Las rentas prime se han mantenido estables durante los primeros meses del año. Se han situado en 36 €/ m² /mes en Madrid y en 27 €/ m² /mes en Barcelona.

La disponibilidad de oficinas vacías ha aumentado durante el primer trimestre, tanto en Madrid (9,4 %) como en Barcelona (6,8 %), excluyendo las zonas Secundaria y Satélite en Madrid y NSBD en Barcelona, donde se aprecia una ligera disminución de la tasa de disponibilidad. A diferencia de la actividad económica del país y de la tasa de empleo, se prevé que la disponibilidad de oficinas no solo no se recupere, sino que ascienda durante el 2021 debido, entre otros factores, al auge del teletrabajo.

Durante estos tres meses, el volumen de inversión en ambas ciudades ha superado los 226 millones de euros, lo que supone un descenso del 36 %. Igual que con la contratación de oficinas, la inversión en Barcelona ha repuntado con fuerza y ha recaudado un volumen cercano a los 200 millones, un 107 % más que el trimestre anterior. En comparación con el primer trimestre del año anterior, el volumen acumulado en ambas ciudades muestra un descenso del 65 %. El interés de los inversores sigue enfocándose a activos refugio, especialmente hacia productos Core y Core Plus.

Las rentabilidades prime de Madrid y Barcelona durante el primer cuarto del año se situaron en 3,35 % en la primera y 3,60 % en la segunda. En ambos casos, el incremento anual fue de 10 puntos básicos, mientras la comparativa trimestral mostró estabilidad de yields (rentabilidad incial). Para este año se prevén ligeros aumentos de las rentabilidades con previsiones de estabilidad para los próximos años.

Fuente: Snapshot del Mercado de Oficinas 1T 2021. (2021, 6 mayo). JLL. https://www.jll.es/es/analisis-y-tendencias/informes/fundamentales-del-mercado-de-oficinas-1t-2021